Każde wyjście w góry obarczone jest ryzykiem wypadku i koniecznością wezwania pomocy.  Wsparcie ratowników może być potrzebne nie tylko w krytycznych sytuacjach, ale również w przypadku zabłądzenia, utknięcia w trudnym terenie lub nawet przy lekkich obrażeniach.

Wsparcie ratowników może być potrzebne nie tylko w krytycznych sytuacjach, ale również w przypadku zabłądzenia, utknięcia w trudnym terenie lub nawet przy lekkich obrażeniach.

Skorzystaj z naszych kodów rabatowych – z kodem GDC do 15% zniżki w wybranych Towarzystwach.

Poniższy kalkulator ubezpieczeń turystycznych systemu Kiosku Polis umożliwia szybki przegląd oraz wybór najlepszej i dopasowanej do naszych potrzeb polisy – na wyjazdy górskie i turystyczne.

SKORZYSTAJ Z: KALKULATOR UBEZPIECZEŃ TURYSTYCZNYCH

![]() Zobacz jak szybko znaleźć ofertę w przeglądarce ubezpieczeń

Zobacz jak szybko znaleźć ofertę w przeglądarce ubezpieczeń

Co powinniśmy wiedzieć o ubezpieczeniach w góry

W Polsce ratownictwo górskie realizowane jest przez GOPR lub TOPR i jest całkowicie bezpłatne!

Oprócz Polski, Rumuni i Słowenii górskie akcje poszukiwacze i ratunkowe są płatne, a ich koszty zależnie od państwa, regionu i rodzaju służb ratowniczych są bardzo wysokie!

Planując zagraniczny wyjazd w góry, i nie tylko, rozsądnie jest posiadać odpowiednie UBEZPIECZENIE.

Uzupełnieniem artykułu są warunki ratownictwa górskiego w wybranych regionach:

SŁOWACJA ALPY RUMUNIA SŁOWENIA UKRAINA

Jakich usług będziemy potrzebować

Akcja poszukiwawcza – aby rozpocząć akcję ratowniczą w pierwszej kolejności należy zlokalizować poszkodowanego. W wielu przypadkach odnalezienie w trudnym górskim terenie osoby potrzebującej pomocy jest zadaniem bardziej skomplikowanym i długotrwałym niż samo udzielenie pomocy i transport w bezpieczne miejsce.

Akcja ratownicza – udzielenie bezpośredniej pomocy i przetransportowanie poszkodowanego w bezpieczny teren lub przekazanie go służbom medycznym. W akcji ratowniczej często wykorzystuje się specjalne śmigłowce.

Przykładowe ceny akcji ratowników górskich:

- Koszt godziny lotu śmigłowca w Tatrach Słowackich wynosi ok. 3 000 do 3 500 €

- Godzina pracy ratownika HZS wynosi od 35 do 79 € w zależności poziomu trudności prowadzonej akcji

- We włoskiej Dolinie Aosty wyceniono usługę mobilności sanitarnej za pośrednictwem helikoptera Alpejskiego Pogotowia Ratunkowego (usługa zwana elisoccorso) na 115,00 € za minutę (maksymalna kwota 3.500,00 €)

- W 2014 roku polski turysta wchodził na Rysy od polskiej strony, ale pobłądził i spadł na słowacką stronę, gdzie ratownicy Horskiej Zachrannej Służby za akcję poszukiwawczą i ratunkową wystawili mu rachunek na 15 000 € – nie był ubezpieczony, musiał zapłacić z własnej kieszeni.

- Podobnie turystka, która w Alpach wpadła do 35-metrowej szczeliny i można powiedzieć, że miała wiele szczęścia, że w ogóle przeżyła, ale otrzymała do zapłacenia rachunek na 19 000 € – nie była ubezpieczona, musiała zapłacić z własnej kieszeni.

- Taternik uratowany po wypadku wspinaczkowym przez HZS otrzymał rachunek na 22 000 €, ale jego ubezpieczenie gwarantowało zwrot kosztów do wysokości 20 000 €, resztę musiał dopłacić z własnej kieszeni.

Nawet w sytuacji, gdy ktoś z najbliższej rodziny poniesie śmierć w górach (jak to miało miejsce w lawinie w Tatrach Słowackich) rachunek za koszty akcji, w tym wypadku odnalezienia zwłok, otrzyma najbliższa rodzina (kilka tysięcy €).

Transport specjalistyczny – nie zawsze ratownicy górscy dostarczą nas bezpośrednio do szpitala, czasami są potrzebne dodatkowe usługi nie uwzględnione w standardowej opiece zdrowotnej.

Opieka medyczna – w krajach Unii Europejskiej oraz krajach EFTA (Norwegia, Islandia, Liechtenstein i Szwajcaria) obywatelom polskim posiadającym kartę EKUZ przysługuje korzystanie z opieki medycznej. Należy jednak pamiętać, że w większości państw członkowskich UE/ EFTA ubezpieczony ponosi część kosztów związanych z udzielonymi świadczeniami rzeczowymi i koszty te nie podlegają refundacji przez Narodowy Fundusz Zdrowia (tzw. kwota współfinansowania). Np. we Francji musimy się liczyć z pokryciem ok 20% kosztów. Wysokość naszego współfinansowania jest oczywiście zależna od zakresu świadczonych usług medycznych. Wszystko o EKUZ znajdziemy na stronie https://pacjent.gov.pl/ekuz.

Przewiezienie poszkodowanego do kraju – koszty transportu (często specjalistycznego) do miejsca zamieszkania lub miejsca dalszego leczenia w kraju zgodnie z zaleceniami lekarzy. Standardowy transport ambulansem lub samolotem pasażerskim z wymaganą opieką medyczną wynosi kilkanaście tysięcy PLN w zależności od odległości i stanu pacjenta. Niestety, ale należy brać pod uwagę również transport zwłok do kraju.

Koszty odszkodowania w ramach odpowiedzialności cywilnej – wszystkie koszty związane z naprawieniem szkody z tytułu nawet losowo, nieumyślnie spowodowanego zdarzenia, takiego jak np. zrzucenie kamieni na turystów znajdujących się poniżej nas lub wjechanie w innego narciarza na stoku. Tu możemy być pewni sporych kwot rzędu dziesiątków tysięcy euro.

Inne dodatkowe koszty – najczęściej są to:

- koszty pobytu osoby która będzie nam towarzyszyć

- opieka prawna, tłumaczenia itp.

- koszty utraconego, zniszczonego sprzętu sportowego

- koszty związane ze zmianą organizacji naszej grupy, itp.

Różne podejścia towarzystw ubezpieczeniowych do kosztów ratownictwa i poszukiwań

W praktyce wszyscy współpracujący z „Kioskiem Polis” ubezpieczyciele oferują zwrot kosztów poszukiwania i akcji ratowniczej, ale jest to w różny sposób ujęte w OWU. Różnice występują w wysokości limitu tych kosztów. Jeżeli np. Signal Iduna oferuje stały limit kosztów poszukiwań i ratownictwa do wysokości 6000 Euro, to Generali i AXA Assistance proponują bardzo korzystne rozwiązanie, gdzie limit tych kosztów jest równy limitowi kosztów leczenia (wymiennie). Daje to bardzo dużą elastyczność i zapewnia wysoki poziom bezpieczeństwa w razie drogiej akcji ratowniczej. Dodatkowo Generali w swoich OWU ma bardzo jasno sprecyzowane wszystkie warunki polisy.

Jak dobrać optymalną polisę ubezpieczeniową na wyjazd w góry

Chcąc poważnie podejść do tematu ubezpieczenia powinniśmy uwzględnić następujące elementy:

- Czy oferta ubezpieczenia zawiera pokrycie kosztów akcji poszukiwawczej i ratunkowej.

- Czy interesuje nas głównie ubezpieczenie na wypadek akcji poszukiwawczej i ratunkowej, czy również koszty opieki medycznej (warunki refundacji z NFZ – karta EKUZ), OC, bagaż, itp

- Czy warunki ubezpieczenia nie rozdzielają akcji poszukiwawczej od ratowniczej (zdarza się, że zwrot kosztów dotyczy wyłącznie akcji ratowniczej, a poszukiwania są pomijane)

- Czy wysokość zwrotu kosztów akcji poszukiwawczej i ratowniczej jest wystarczająca w danym rejonie górskim. Na pokrycie kosztów standardowej akcji w Tatrach Słowackich powinno wystarczyć 6 000 Euro, ale w Alpach Francuskich może to być 20 000 Euro. Przed wyjazdem trzeba sprawdzić, jakie są orientacyjne ceny takich usług. Jeżeli planujemy kilkudniowy trekking lub wspinaczkę to może warto wybrać lepszą ofertę ubezpieczenia. Polisa będzie droższa o kilka złotych dziennie, a kwota przeznaczona na akcję poszukiwawczą i ratunkową wzrośnie do kilkudziesięciu tysięcy Euro, co zapewni nam zwrot całości kosztów ewentualnego wypadku.

- Dobrze określmy, jaki rodzaj działalności górskiej nas interesuje. Każde towarzystwo ubezpieczeniowe dokładnie określa rodzaje dyscyplin sportowych i warunki ich uprawiania. Jeżeli oprócz standardowego wędrowania szlakami turystycznymi planujemy coś więcej, to sprawdźmy to dokładnie w OWU (ogólnych warunkach ubezpieczenia)

- Dopasujmy ofertę polisy do pory roku, warunków terenowych i pogodowych. Np. prawdopodobieństwo zabłądzenia w górach jesienią (krótki dzień, zła pogoda, niskie temperatury, itp.) jest znacznie większe, niż latem. Podobnie, poszukiwanie poszkodowanego np. w Alpach będzie zdecydowanie trudniejsze niż jakichkolwiek polskich górach.

- Ważnym elementem polisy jest odpowiedzialność cywilna (OC). Z czym się to wiąże? Dotyczy to pokrycia kosztów następstw zdarzeń, które zostały wywołane z naszej winy (przeważnie w sposób niezamierzony). Jeżeli np. idąc wysokogórską ścieżką zrzucimy (nieumyślnie) kamienie, które ranią turystów poniżej, lub uszkodzą jakiś sprzęt lub budynek, możemy być pociągnięci do pokrycia kosztów akcji, leczenia, naprawy, itp. Mogą to być niebagatelne kwoty, znacznie wyższe niż związane z bezpośrednią akcją ratunkową.

- Sprawdźmy, czy w kraju do którego się udajemy refundowane są koszty opieki medycznej (EKUZ) i w jakim zakresie. Jeżeli np. wybieramy się poza obszar Unii Europejskiej musimy przewidzieć, jakich kosztów leczenia, hospitalizacji, leków, itp. możemy się spodziewać i wybrać odpowiednią polisę.

- Jeżeli będziemy działać na granicy polsko-słowackiej np. w Tatrach, to również warto się ubezpieczyć, ponieważ w przypadku upadku czy nawet niezamierzonego przejścia na stronę słowacką, akcję ratunkową będzie prowadzić HZS (słowacki odpowiednik TOPR) i wystawi nam rachunek do zapłacenia.

- Jeżeli często działamy w górach, rozważmy czy nie byłoby dla nas lepszym rozwiązaniem ubezpieczenie roczne (więcej informacji poniżej).

Podsumowując: nie liczmy na łut szczęścia i wybierzmy właściwą dla nas polisę, nawet jeżeli jest droższa od standardowej. Dobór odpowiedniej polisy najłatwiej jest przeprowadzić korzystając z przeglądarki ubezpieczeń.

Skorzystaj z podpowiedzi jak szybko znaleźć odpowiednią polisę:

CO POTRZEBUJESZ

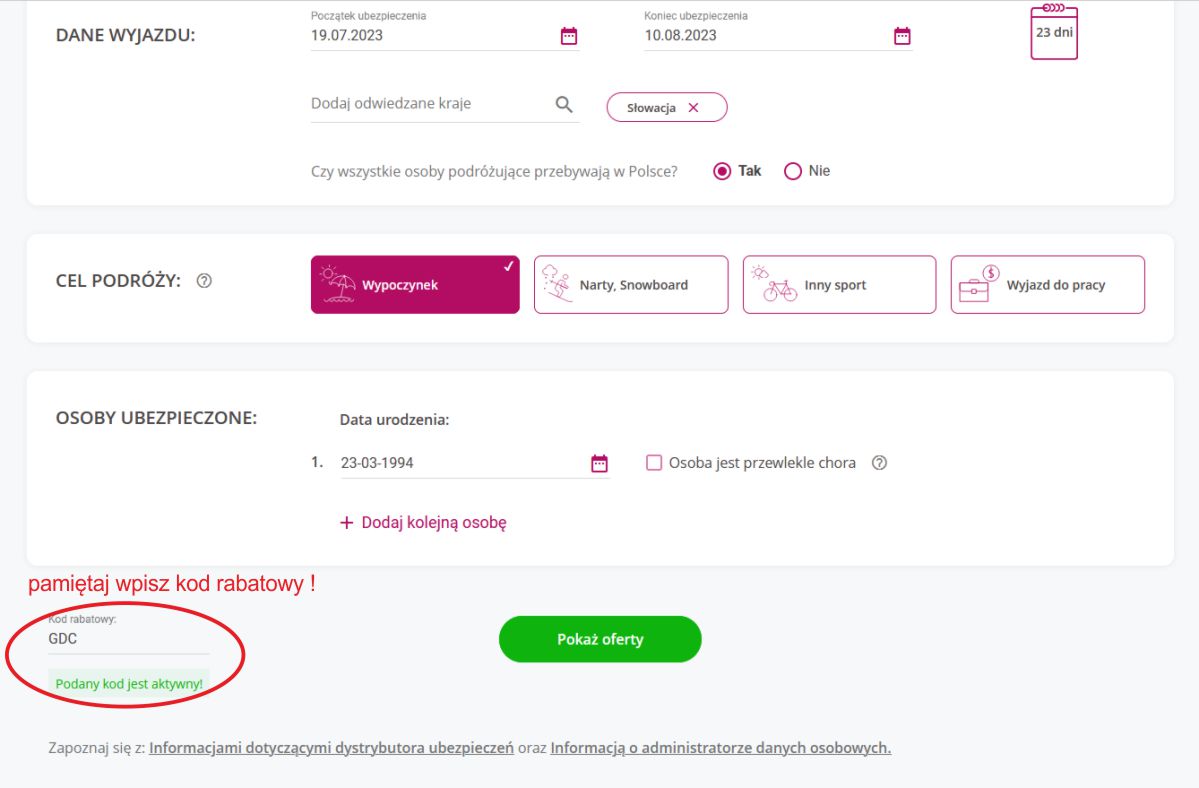

1. Wybierz okres ubezpieczenia (jeżeli jeden dzień – wpisz w pole początek i koniec ubezpieczenia tą samą datę)

2. Podaj nazwę kraju, do którego się wybierasz (można podać kilka)

3. Zaznacz, gdzie znajdują się osoby ubezpieczane

4. Wybierz cel podróży:

- Wypoczynek i zwiedzanie (pieszo lub rowerem, na plażę lub w góry po oznaczonych szlakach turystycznych do wysokości 2500 m n.p.m.)

- Narty, Snowboard (rekreacyjnie na oznaczonych trasach)

- Inny sport (bezpiecznie jest wybrać tę opcję i zaznaczyć co dokładnie będziemy chcieli robić). Do wyboru m.in.:

marsz i spacery do 2500 m n.p.m.

narciarstwo na oznakowanych trasach

skialpinizm

trekking do 4000 m n.p.m. bez użycia sprzętu zabezpieczającego ani asekuracyjnego

trekking z użyciem sprzętu wspinaczkowego, asekuracyjnego, zabezpieczającego lub powyżej 4000 m n.p.m.

wędrówki po górach do 3000 m n.p.m. bez użycia sprzętu wspinaczkowego

wspinaczka górska i skałkowa

wspinaczka wysokogórskaWłaściwy wybór rodzaju sportu ma wpływ na warunki ubezpieczenia.

5. Podaj datę urodzenia osoby, która ma być ubezpieczona i oznacz czy jest przewlekle chora.

6. Możesz od razu dodać kolejne osoby.

7. W polu kod rabatowy wpisz aktualny kod rabatowy (GDC).

8. POKAŻ OFERTY

9. Wybieramy najciekawszą ofertę (zwróćmy uwagę na kwotę dotyczącą RATOWNICTWA)

Szczegóły warunków ubezpieczenia są dostępne pod logo ubezpieczyciela dla każdej z ofert, tam też znajdziemy link do pełnej treści OWU, czyli ogólnych warunków ubezpieczenia.

Zachęcamy do zapoznania się całością artykułu „Ubezpieczenia w góry”, gdzie dokładnie opisujemy zasady doboru optymalnego ubezpieczenia.

10. KUP ONLINE

Uzupełniamy standardowe dane konieczne do zawarcia umowy i dokonujemy płatności online.

Potwierdzenie otrzymujemy w formie SMS, a polisę na adres e-mail.

POLISA

Przed wyjazdem sprawdź regulamin polisy, a przede wszystkim jak, gdzie i kiedy należy zgłaszać zdarzenia podlegające ubezpieczeniu.

Wszystkie dodatkowe informacje i porady (w dowolnej formie: e-mail, telefon, czat) znajdziesz na stronie głównej Kiosku Polis.

Dołącz do nas na Facebooku